RÉGIMEN DE REGULARIZACIÓN DE ACTIVOS (BLANQUEO) – PRÓRROGA.

DECRETO P.E. 864

Bol. Oficial: 30/9/2024

Efectos: a partir del 1° de octubre de 2024, inclusive.

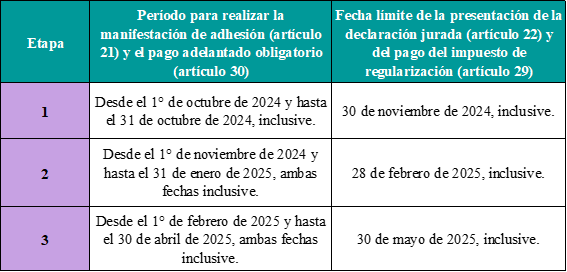

Por medio del presente decreto se prorrogan las fechas del Régimen de Regularización de Activos Ley 27.743, conforme el siguiente detalle:

En relación al Régimen Especial de blanqueo de dinero depositado en cuentas “CERA”:

- Se podrán regularizar fondos entre el 1/10/24 y el 31/10/24, habiendo regularizado o no fondos al 30/9/24, inclusive.

Importante: quienes retiren -parcial o totalmente- fondos a partir del 1/10/24 (depositados en la CERA en septiembre), no podrán regularizar montos adicionales a partir de esa fecha de retiro.

- Los fondos regularizados en el período de prórroga (es decir, durante octubre), deberán mantenerse depositados en las cuentas especiales o afectados a los destinos e inversiones autorizados por la norma legal hasta el 31/10/24, inclusive.

Y a partir del 1/11/24, si los fondos totales exteriorizados fuesen de hasta USD 100.000, podrán retirarse sin que queden sujetos a retención alguna.

Cuando el monto total sea mayor a USD 100.000, para no quedar sujetos a la retención del 5%, deberán continuar manteniendo esos fondos en las cuentas especiales (CERA) o afectándolos a los destinos e inversiones autorizados por la norma, hasta el 31/12/25, inclusive.

- Aquellos fondos que se hubieren regularizado hasta el 30/9/24, inclusive, podrán retirarse a partir del 1/10/24, aun cuando se hubieran regularizado nuevos fondos durante el período de prórroga –los que solo podrán realizarse con anterioridad a dicho retiro-.

Si los fondos totales exteriorizados fuesen de hasta USD 100.000, el referido retiro no quedará sujeto a retención alguna.

Cuando el monto total sea mayor a USD 100.000, para no quedar sujeto a la retención del 5%, deberá continuar manteniendo esos fondos en las cuentas especiales (CERA) o afectándolos a los destinos e inversiones autorizados por la norma, hasta el 31/12/25, inclusive.

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.