REFORMAS DEL GOBIERNO MAYO 2025 – MEDIDAS DE SIMPLIFICACIÓN Y DESREGULACIÓN GENERAL.

- DECRETO P.E. 353/2025 – Medidas de simplificación y desregularización financiera e impositiva.

- RG ARCA 5.696 – Secreto fiscal: sujetos obligados por UIF no deben requerir declaraciones juradas impositivas a sus clientes.

- RG ARCA 5.697 – Se deroga la obligación de obtener el “Código de oferta de transferencia de inmuebles” (COTI).

- RG ARCA 5.698 – ARCA: se derogan ciertos regímenes de información.

- RG ARCA 5.699 – ARCA: se modifican regímenes de información vinculados a operaciones financieras y billeteras virtuales.

- RG ARCA 5.700 – ARCA: actualiza los importes de facturación para identificar a consumidores finales.

- Medidas de simplificación y desregularización financiera e impositiva.

DECRETO P.E. 353/2025

Bol. Oficial: 23/5/2025

Vigencia: desde el 23/5/2025.

En el marco del plan de simplificación y desregulación general que se encuentra llevando adelante el Gobierno Nacional, el Poder Ejecutivo dictó el presente decreto.

En sus considerandos se indica que mientras se encuentra en elaboración un proyecto de reforma integral del sistema tributario, resulta conveniente que el Poder Ejecutivo Nacional encomiende a los organismos competentes que realicen modificaciones normativas tanto para (1)simplificar y desregular todos los trámites involucrados en la inversión y en la adquisición de bienes (a esos fines, se deberá dar cumplimiento a las normas que oportunamente dicte el BCRA), como así también para (2)simplificar el régimen de declaración y liquidación del Impuesto a las Ganancias, con el objetivo de lograr un aumento real de la cantidad de personas registradas en dicho impuesto:

- estará disponible para los períodos fiscales iniciados a partir del 1/1/2025, inclusive;

- esta modalidad simplificada para personas humanas y sucesiones indivisas residentes, será opcional;

- deberá elaborarse tanto sobre la base de la información con la que cuente ARCA como por la que suministren oportunamente los contribuyentes, responsables y/o terceros;

- únicamente estará disponible para los contribuyentes que obtengan rentas de fuente argentina en forma exclusiva;

- los sujetos que resulten comprendidos en dicha modalidad, quedarán exceptuados de cumplir con la obligación prevista en los párrafos segundo y tercero del art. 3 de la Reglamentación de la Ley de Impuesto a las Ganancias (detalle del patrimonio al inicio y al cierre del período fiscal, de los bienes del país y del exterior).

En ese orden de ideas, y a efectos de poder cumplir con los objetivos expuestos, también (3)encomienda a la ARCA que simplifique su normativa en materia de regímenes de información, de fiscalización y de otros a su cargo.

Por último, también (4)crea un Sistema de Finanzas Abiertas para que las personas humanas y jurídicas, a través de su consentimiento expreso, compartan la información que consideren pertinente con las entidades que forman parte del sistema financiero inscriptas en el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA (BCRA) para el desarrollo del crédito, la competencia y la inclusión financiera.

Ninguna de las disposiciones del presente decreto ni de las normas que se dicten en su consecuencia liberará a los sujetos mencionados en el art. 20 de la Ley 25.246 (“UIF”) de las obligaciones impuestas por la legislación vigente orientada a prevenir el lavado de activos, el financiamiento del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva. Y da intervención a la UNIDAD DE INFORMACIÓN FINANCIERA (UIF), en el marco de sus competencias, para que verifique la necesidad de adecuar su normativa a raíz de las disposiciones contenidas en este decreto.

- Secreto fiscal: sujetos obligados por UIF (Unidad de Información Financiera) no deben requerir declaraciones juradas impositivas a sus clientes.

RG ARCA 5.696

Bol. Oficial: 23/5/2025

Vigencia: desde el 23/5/2025.

A los fines de resguardar la correcta aplicación del instituto del secreto fiscal y para prevenir la eventual divulgación de información protegida -conforme las sanciones previstas en el Código Penal de la Nación que reprimen dicha conducta- se insta a los sujetos obligados “UIF” (art. 20 Ley 25.246) a abstenerse de requerir a sus clientes las declaraciones juradas de impuestos nacionales que presenten ante ARCA.

Lo establecido en esta RG debe entenderse sin perjuicio del cumplimiento por parte de los sujetos alcanzados, de las obligaciones impuestas por la normativa vigente que les resulten aplicables en virtud de su carácter de sujetos obligados “UIF” en los términos del art. 20 Ley 25.246.

- Se deroga la obligación de obtener el “Código de oferta de transferencia de inmuebles” (COTI).

RG ARCA 5.697

Bol. Oficial: 23/5/2025

Vigencia: desde el 23/5/2025.

Por medio de la presente, se deroga la RG AFIP 2.371 y sus modif., que establecía el procedimiento a observar por los sujetos que realizaban la negociación, oferta o transferencia de bienes inmuebles o de derechos sobre bienes inmuebles a construir, sea cual fuera su forma de instrumentación, para obtener el “Código de oferta de transferencia de inmuebles” (COTI), cuando el precio consignado en alguno de los actos aludidos o la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares y/o del impuesto de sellos que graven la transmisión del mismo o el valor fiscal vigente del inmueble de que se trate -cualquiera de dichos valores-, resultara igual o superior a $ 66.833.000.-

Dado que en la actualidad el grado de avance tecnológico alcanzado, junto a la posibilidad de acceder a la información por otros medios, ARCA cuenta con la información suficiente a fin de asegurar la verificación oportuna de la situación fiscal de los ciudadanos; y por ese motivo se deroga el COTI.

- ARCA: se derogan ciertos regímenes de información.

RG ARCA 5.698

Bol. Oficial: 23/5/2025

Vigencia: desde el 23/5/2025, con excepción de la abrogación del “CITI Escribanos” que surtirá efectos a partir del día 1/6/2025, inclusive.

En el marco de las disposiciones del Decreto P.E. 353/25, ARCA procede a abrogar los siguientes Regímenes de Información:

- RG AFIP 2.032 sus modif. y compl., Régimen de Información a cumplimentar por los sujetos que en forma habitual realicen -por cuenta propia o por cuenta y orden de terceros- operaciones de intermediación y/o compraventa de vehículos automotores y/o motovehículos usados.

- Cap. B de la RG AFIP 3.034 sus modif. y compl., Régimen Informativo sobre préstamos con garantía hipotecaria y transferencias de dominio de bienes inmuebles, cesiones de derecho y actos simultáneos a cargo de los escribanos de Registro de la Ciudad Autónoma de Buenos Aires y de las provincias (“CITI Escribanos”).

- RG AFIP 3.349 sus modif. y compl., Régimen de Información que deben cumplir las empresas que presten el servicio de suministro de energía eléctrica, de provisión de agua, de gas, de telefonía fija y de telefonía móvil (“Consumos relevantes”).

- RG AFIP 3.369 sus modif. y compl., Régimen de Información a cargo de los administradores de determinados inmuebles y los consorcios de propietarios de inmuebles afectados al régimen de propiedad horizontal, respecto de los importes que en concepto de expensas, contribuciones para gastos y conceptos análogos, determinan y perciben, por los bienes ubicados en “countries”, clubes de campo, clubes de chacras, barrios cerrados, barrios privados, edificios de propiedad horizontal y todo otro tipo de complejo urbanístico, situados en el país.

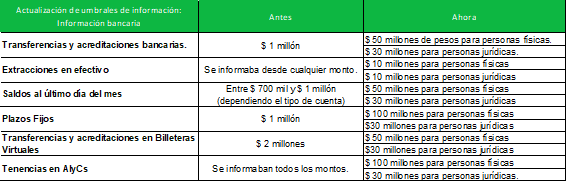

- ARCA: se modifican regímenes de información vinculados a operaciones financieras y billeteras virtuales.

RG ARCA 5.699

Bol. Oficial: 23/5/2025

Vigencia: desde el 23/5/2025.

Aplicación: A partir de la información correspondiente a los períodos mensuales junio de 2025 y siguientes.

El siguiente cuadro publicado en página web de ARCA, resume las modificaciones a los regímenes de información:

Asimismo, se modificó el Régimen informativo para compras con tarjeta de débito, crédito y billeteras virtuales para consumos personales. Antes las administradoras de tarjetas de crédito le informaban a ARCA todas las compras que hacía una persona usando ese medio de pago. Desde ahora, no se van a informar más, por lo que el monto de los consumos personales va a estar resguardado como toda información privada.

Fuente: https://servicioscf.afip.gob.ar/publico/sitio/contenido/novedad/ver.aspx?id=4868

- ARCA: actualiza los importes de facturación para identificar a consumidores finales.

RG ARCA 5.700

Bol. Oficial: 27/5/2025

Vigencia: desde el 29/5/2025.

ARCA incrementa los importes de las operaciones a partir de los cuales se deben identificar los datos del consumidor final en las operaciones de venta.

En tal sentido, debe identificarse al adquirente en dichas operaciones cuando el importe de la misma sea igual o superior a $ 10.000.000.

La información que deberá detallarse en el comprobante de venta es la siguiente:

– Apellido y Nombres.

– Domicilio.

– CUIT/CUIL/CDI, en su caso, número de documento de identidad (LE, LC, DNI o, en el supuesto de extranjeros, Pasaporte o CI).

Los datos de apellido, nombre y domicilio del comprador, locatario o prestatario podrán informarse, o completarse con las letras “NR” de “No Requerido” y/o con ceros, cuando el sistema de facturación o controlador fiscal lo requiera.

Esta misma condición de $ 10.000.000, para la identificación del consumidor final, se extiende a los remitos, guías o documentos equivalentes.

Por su parte, los comprobantes emitidos mediante Controladores Fiscales de Nueva Tecnología, donde el receptor sea un consumidor final y corresponda su identificación, se modifica el monto de $417.288 a $10.000.000.

Por último, en esta misma resolución, ARCA modifica la RG AFIP 5.198 “Facturador para Monotributistas”: el límite para usar el “Facturador” de Monotributistas, se eleva a quinientos mil pesos ($500.000.-) por operación.

Los monotributistas sociales, no podrán usar el “Facturador” si el importe de la operación supera los $ 250.000.-

Y para finalizar este compilado de novedades destacadas, cabe tener en cuenta que no se han modificado las leyes impositivas de fondo, y que las presentes medidas son de aplicación a nivel nacional (cada provincia cuenta con sus propias regulaciones).

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.