ARCA – FACTURACIÓN MODIFICACIONES: ELIMINACIÓN DE LA FACTURA “M” – NUEVAS MODALIDADES DE FACTURA “A”.

RESOLUCIÓN GENERAL 5762

Bol. Oficial: 25/9/2025

Vigencia y aplicación: 1 de diciembre de 2025.

y

RESOLUCIÓN GENERAL 5764

Bol. Oficial: 25/9/2025

Vigencia: 25/9/2025

Aplicación: 1 de diciembre de 2025.

Por medio de la RG ARCA 5762, se adecúa el procedimiento de autorización para emitir comprobantes clase “A”, y se reglamenta el reemplazo de los comprobantes clase “M” por clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y clase “A” con leyenda “PAGO EN CBU INFORMADA”. En consecuencia, se sustituye RG AFIP 1.575, sus modif. y compl.

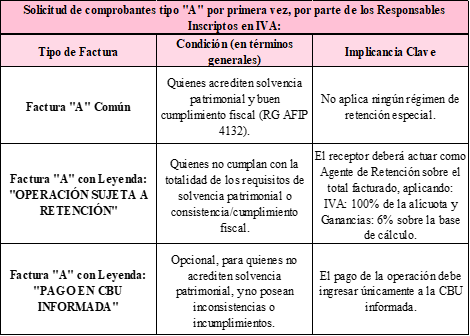

A partir del 1/12/2025 existirán, esencialmente, tres tipos de Factura tipo “A”, cuyo uso dependerá del cumplimiento y la solvencia fiscal del contribuyente.

Solicitud por primera vez de comprobantes tipo A.

El Título I de la resolución, establece que los responsables inscriptos en el Impuesto al Valor Agregado que soliciten por primera vez -desde su inscripción vigente en el gravamen- la autorización para emitir comprobantes clase “A”, deberán observar los requisitos, condiciones y formalidades que se indican en dicho Título. A modo de resumen:

Otras disposiciones.

En los Títulos II, III y IV, se reglamentan diversos aspectos que tienen que ver con la emisión de los comprobantes, con el Régimen de Retención de Ganancias e IVA aplicables por parte de los receptores de los comprobantes “A – Operación sujeta a retención”, y la modalidad especial de pago en relación a los comprobantes “A – Pago en CBU informada”.

Tener en cuenta:

- Los comprobantes “A – Operación sujeta a retención” no se podrán emitir con equipo Controlador Fiscal.

- Los contribuyentes que resulten habilitados a emitir la Factura “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” podrán manifestar su disconformidad a través del servicio con Clave Fiscal “Presentaciones Digitales”.

- Los comprobantes “A – Operación sujeta a retención”, tienen un código específico de comprobante, según el art. 1 de la RG AFIP 100. En cambio, para los comprobantes clase “A” con leyenda “PAGO EN CBU INFORMADA”, se utilizarán los códigos asignados a los comprobantes clase “A”.

Evaluación de cumplimiento y comportamiento fiscal.

Título V – Evaluación Periódica: ARCA realizará un control cuatrimestral (febrero, junio y octubre) basado en el comportamiento fiscal y la información de los contribuyentes (a través de la presentación del “Libro de IVA Digital” según RG AFIP 4.597, o de la declaración jurada F. 2051 conforme lo dispuesto por la RG ARCA 5.705, según corresponda).

Según el resultado de la evaluación, un contribuyente podría: mantener la Factura “A”, o ser encuadrado en la modalidad “OPERACIÓN SUJETA A RETENCIÓN”.

Modificación de diferentes normas vinculadas con la emisión de comprobantes.

Por último, en consonancia con las disposiciones de la RG ARCA 5762, por medio de la RG ARCA 5764 se modifican las diferentes normativas que se relacionaban con la emisión de los ahora eliminados comprobantes tipo “M”.

En este sentido, se adecúan y/o complementan las normas vinculadas a la emisión de comprobantes -Resoluciones Generales Nros. 100, 1.702, 2.904, 2.926, 3.561, 4.132, 4.290 y 4.367, sus respectivas modificatorias y complementarias- para contemplar las situaciones de emisión de comprobantes clase “A” con leyenda “OPERACIÓN SUJETA A RETENCIÓN” y clase “A” con leyenda “PAGO EN CBU INFORMADA”, así como otras adecuaciones vinculadas a la codificación de los comprobantes.

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.