ARCA – EMISIÓN DE COMPROBANTES – MONEDA EXTRANJERA (DNU 70/23).

RG ARCA 5616

Bol. Oficial: 18/12/2024

Vigencia: desde el 18/12/2024.

Aplicación: según tipo de emisión.

Por medio de la presente resolución, se procede a modificar y/o complementar ciertas normas de facturación, a los fines de adecuar las mismas, a las disposiciones del Decreto de Necesidad y Urgencia (DNU) 70/2023, el cual modificó los artículos 765 y 766 del Código Civil y Comercial de la Nación en lo que respecta a las obligaciones de los deudores de entregar dinero para pagos en moneda extranjera.

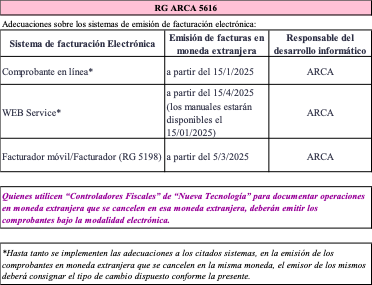

En virtud del cambio introducido por dicho DNU, ARCA establece precisiones respecto al tipo de cambio a consignar cuando en la solicitud de autorización de comprobantes electrónicos a emitir en moneda extranjera, se indique que la operación va a ser cancelada en la misma moneda.

En este sentido, cuando dichas operaciones se cancelen en la misma moneda en la que se emite el comprobante, se considerará el tipo de cambio vendedor divisa que informa el Banco de la Nación Argentina al cierre de sus operaciones, correspondiente al día hábil cambiario anterior al de la emisión de la factura pertinente. En el caso de comprobantes electrónicos, el sistema consignará dicho tipo de cambio de manera automática (lo expuesto alcanza, asimismo, a la emisión de comprobantes clase “T” RGC AFIP 3.971 y R. MT 566).

En el micrositio “Factura Electrónica” del sitio “web” institucional ARCA se publicarán las monedas que registran cotización en el Banco de la Nación Argentina. Para aquellas monedas que no registren una cotización, el emisor del comprobante deberá informar el tipo de cambio utilizado.

Por otra parte, a efectos de simplificar y agilizar la registración electrónica de operaciones mediante el “Libro de IVA Digital” (RG AFIP 4597), se establece que en los comprobantes electrónicos que se emitan, se informe la condición ante el impuesto al valor agregado del cliente (comprador, locatario o prestatario) con relación a la operación que se documenta.

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.