CABA – MORATORIA – IMPORTANTES BENEFICIOS – CONDONACIÓN DE RECARGOS Y MULTAS.

LEY 6842

Bol. Oficial: 23/09/2025

Vigencia: 3/11/2025

RESOLUCIÓN AGIP 461

Bol. Oficial: 24/10/2025

Vigencia: 3/11/2025

Plazo de acogimiento al Régimen: puede ser efectuado desde el día 3 de noviembre de 2025 hasta el día 31 de enero de 2026, ambas fechas inclusive (prorrogable, por única vez y por el término de hasta 90 días corridos).

Por medio de la Ley 6.842 se estableció un Régimen de Regularización de Obligaciones Tributarias impagas cuya aplicación, percepción y/o fiscalización está a cargo de la Administración Gubernamental de Ingresos Públicos (AGIP).

Se podrán regularizar las obligaciones –incluso si se encuentran en instancia administrativa o judicial- vencidas al 31 de agosto de 2025, inclusive, o las infracciones cometidas a dicha fecha (incluye todos los impuestos).

Acogimiento: Puede ser total o parcial, y en esa medida operarán los beneficios consagrados en su marco. Si la deuda se encuentra en instancia judicial (vale decir, con juicio de ejecución fiscal en trámite) el acogimiento deberá ser por el total de la deuda reclamada en cada juicio.

Exclusiones (entre otras): * Las caducidades de los acogimientos al plan de facilidades establecido por la presente ley y su reglamentación; * Los acogimientos a planes de facilidades de pago cuyo estado se encuentre vigente al 31 de agosto de 2025, cuando hubieren contemplado la condonación o reducción de intereses y/o multas. * Los agentes de recaudación por los montos retenidos en su calidad de tales.

Beneficios Fiscales. La condonación de los recargos, multas formales y materiales y demás sanciones por infracciones cometidas hasta el 31 de agosto de 2025, que no se hubieren abonado y no se encuentren firmes a la fecha de entrada en vigencia de la ley.

Dichos beneficios proceden si los contribuyentes regularizan y abonan, en su totalidad, el capital, multas firmes e intereses no condonados, por medio de los planes de facilidades de pago vigentes, al contado o por el régimen de regularización que establecerá la AGIP.

Aclaraciones adicionales:

- Condonación de sanciones formales: La condonación de oficio de todas las multas formales que correspondiera aplicar y todas las multas impuestas y no abonadas sobre las cuales, a la fecha de entrada en vigencia del presente Régimen, no hubiere recaído sentencia firme, queda supeditada al cumplimiento del deber formal omitido hasta el día 31 de agosto de 2025. En el supuesto que el deber formal infringido no fuese, por su naturaleza, susceptible de ser cumplido con posterioridad, la condonación operará de oficio cuando la falta se hubiere cometido con anterioridad al 31 de agosto de 2025.

- Condonación de sanciones materiales: Quedan condonadas de oficio todas las multas que correspondiera aplicar y todas las multas impuestas por incumplimiento a los deberes materiales sobre las cuales, a la fecha de entrada en vigencia del presente Régimen, no hubiere recaído sentencia firme, siempre que las obligaciones tributarias a las que están vinculadas se hubieran cancelado, incorporado a un plan de facilidades de pago vigente o regularizadas de conformidad con el presente Régimen.

Intereses por financiación. La tasa de interés por financiación se fija en un 3% mensual sobre saldo para los contribuyentes incluidos en el Sistema de Verificación Continua para Grandes Contribuyentes conforme a la R. AGIP 161/19 y sus compl., y del 2% para los restantes contribuyentes y/o responsables. La verificación de la inclusión del contribuyente en el sistema previsto en la R. AGIP 161/19 se efectúa al momento del acogimiento al presente régimen de regularización.

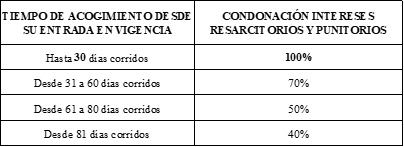

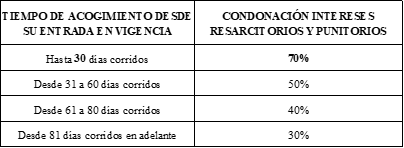

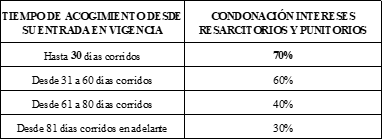

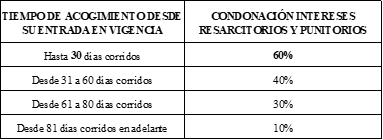

Opciones. El régimen de regularización podrá contemplar hasta cuarenta y ocho (48) cuotas y hasta el cien por ciento (100%) de condonación de intereses resarcitorios y/o punitorios.

- Régimen especial para contribuyentes no incluidos en la R. AGIP 161/19:

- Pago al contado.

- Pago en cuotas por medio del acogimiento al plan de facilidades.

- Sujetos alcanzados por el Sistema de Verificación Continua de Grandes Contribuyentes:

- Pago al contado.

- Pago en cuotas por medio del acogimiento al plan de facilidades.

Conservación de los beneficios. Los ajustes que, con posterioridad a la finalización de la vigencia del presente Régimen, pudiere determinar AGIP sobre los tributos y períodos incluidos en el acogimiento, no harán decaer los beneficios adquiridos.

Caducidad. Opera de pleno derecho y sin necesidad de que medie intervención alguna por parte de AGIP, cuando se produzcan las causales que, para cada caso, se indican a continuación:

a. Falta de cancelación de 2 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas.

b. Falta de ingreso de la/s cuota/s no cancelada/s, a los 60 corridos contados desde la fecha de vencimiento de la última cuota del plan.

c. Falta de ingreso de la cuota correspondiente a la cancelación anticipada rehabilitada.

Otras disposiciones:

- Los contribuyentes podrán reformular los acogimientos a planes de facilidades cuyo estado sea vigente.

- No dan derecho a reintegro o repetición las sumas abonadas en concepto de intereses, recargos o multas con anterioridad a la vigencia de la presente ley.

- La solicitud de acogimiento al presente Régimen tiene el carácter de Declaración Jurada presentada por los contribuyentes y/o responsables, importando el allanamiento liso y llano a la pretensión del Fisco.

- La cancelación total de la deuda en las condiciones previstas en el presente régimen – al contado o mediante un plan de facilidades de pago- producirá la extinción de la acción penal. Todo ello, conforme a lo previsto en el artículo 16 de la Ley Nacional 24.769. La caducidad del plan de facilidades de pago implicará la reanudación de la acción penal o, en su caso, la interposición por parte de la AGIP de la denuncia penal que correspondiere. Asimismo, importará la reanudación del cómputo de la prescripción penal.

- El acogimiento suspende los plazos procesales en la causa judicial.

- El acogimiento a este régimen importa la obligación de pagar las costas, costos y honorarios a los mandatarios, devengados por trabajos realizados con anterioridad a la promulgación de la presente ley, conforme a las pautas establecidas. No corresponde el pago de honorarios en aquellos casos de reformulación de acogimientos a planes de facilidades de pago cuyo estado se encuentre vigente.

- El incumplimiento de alguna de las prescripciones establecidas para el acogimiento al presente Régimen, o frente al supuesto de no abonarse en tiempo y forma el pago al contado o la primera cuota, según corresponda, determina automáticamente la nulidad del plan. Sin perjuicio de ello, la presentación del acogimiento implica el reconocimiento expreso de la deuda impositiva y los pagos efectuados serán considerados como pagos incausados.

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.