ARCA – NUEVO PLAN DE FACILIDADES DE PAGO PARA MICRO, PEQUEÑAS O MEDIANAS EMPRESAS, Y PEQUEÑOS CONTRIBUYENTES – OBLIGACIONES VENCIDAS AL 31/12/2024.

RG ARCA 5617

Bol. Oficial: 19/12/2024

Vigencia: desde el 19/12/2024.

Aplicación: operaciones de cambio que se efectúen desde el 19/12/24 para la cancelación de las operaciones alcanzadas, sin perjuicio de que estas últimas se hayan realizado durante la vigencia de la anterior RG AFIP 4815.

La finalización de la vigencia del impuesto “PAIS” (aplicable hasta el 22/12/24 inclusive), no implicó la culminación del Régimen de Percepción del Impuesto a las Ganancias o del Impuesto sobre los Bienes Personales, según corresponda, de la anterior RG AFIP 4815. Por consiguiente, por medio de la presente, se sustituye la mencionada resolución general por un nuevo texto ordenado, cuyos términos preserven la continuidad y el alcance del régimen de percepción establecido por la citada norma.

Sujetos pasibles de la percepción.

RG ARCA 5629

Bol. Oficial: 30/12/2024

Vigencia: desde el 30/12/2024.

Como es sabido, hasta el 31/12/2024, inclusive, se encontraba suspendido el inicio de los juicios de ejecución fiscal y la traba de medidas cautelares para los sujetos que revistieran la condición de Micro, Pequeñas o Medianas Empresas -Tramos 1 y 2-, las personas humanas y sucesiones indivisas caracterizadas como “pequeños contribuyentes”, las entidades sin fines de lucro y los contribuyentes pertenecientes al sector de salud, en tanto cumplieran con ciertos lineamientos previstos.

Por medio de la RG ARCA 5628, se suspenden hasta el 31/12/25, inclusive, el inicio de los juicios de ejecución fiscal y la traba de medidas cautelares, pero sólo para entidades sin fines de lucro y contribuyentes pertenecientes al sector salud.

Por consiguiente, con el fin de coadyuvar al cumplimiento voluntario de las obligaciones tributarias de los contribuyentes y/o responsables, se implementa el presente Régimen Especial de Facilidades de Pago.

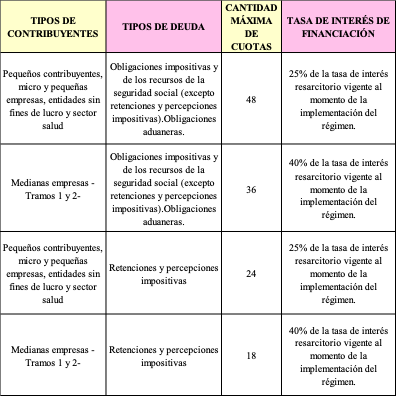

- Se ponen a disposición planes de facilidades de pago de hasta 4 años.

- Las cuotas serán mensuales, iguales y consecutivas, a tasa fija (no se modifica la tasa de financiación durante la vigencia del plan de pagos).

- El plan contiene una tasa de financiación más baja en relación al plan permanente, y no requerirá ingreso de un pago a cuenta.

Sujetos.

a) Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” vigente a la fecha del acogimiento, y que cuenten con la caracterización correspondiente en el “Sistema Registral”.

b) Pequeños contribuyentes: entendiéndose por tales a las personas humanas y sucesiones indivisas que se encuentren caracterizadas en el “Sistema Registral” con el código “547 – Pequeño Contribuyente” (inc. a. art. 4 RG AFIP 5.321), a la fecha del acogimiento.

c) Entidades sin fines de lucro que se encuentren registradas ante este Organismo a la fecha del acogimiento, bajo alguna de las formas jurídicas que se indican en la norma.

d) Contribuyentes pertenecientes al sector de salud que se encuentren caracterizados en el “Sistema Registral” con el código “533 – Protección transitoria y Alivio Fiscal para el Sector Salud” a la fecha del acogimiento.

e) Asimismo, el presente régimen comprenderá a los sujetos indicados en el inciso a) precedente que, no encontrándose caracterizados como Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- a la fecha de acogimiento, hubieran estado alcanzados por las disposiciones de la RG AFIP 5.482 y/o 5.532 (suspensión de embargos hasta el 31/12/24).

Obligaciones incluidas.

- Obligaciones impositivas y de los recursos de la seguridad social, incluidos sus intereses y multas.

- Retenciones y percepciones impositivas.

- Obligaciones aduaneras por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses, conforme a lo previsto en el Código Aduanero.

El presente régimen contemplará en todos los casos las obligaciones vencidas y multas aplicadas hasta el 31 de diciembre de 2024, inclusive.

La regularización mediante este régimen no implica reducción de intereses, así como tampoco la liberación de las pertinentes sanciones.

Ver obligaciones y sujetos excluidos.

El acogimiento al presente régimen podrá realizarse desde el 3 de febrero hasta el 30 de abril de 2025, ambos inclusive.

No existirán restricciones en la cantidad de planes de facilidades de pago a presentar durante el período mencionado.

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.