AFIP – PLAN DE FACILIDADES DE PAGO PERMANENTE: REDUCCIÓN DE LA TASA DE INTERÉS DE FINANCIACIÓN PARA PEQUEÑAS, MEDIANAS EMPRESAS Y ENTIDADES SIN FINES DE LUCRO.

RESOLUCIÓN GENERAL (AFIP) 5481

Bol. Oficial: 30/1/2024

Aplicación: para los planes de facilidades de pago que se presenten a partir del 01/02/2024.

A través de esta resolución, se modifica la RG AFIP 5321 “Régimen de facilidades de pago permanente”, estableciendo que a partir del 1 de febrero de 2024, los planes que soliciten las pequeñas, medianas empresas y las entidades sin fines de lucro, abonarán una tasa de interés de financiación que será la que resulte de aplicar el 50%, 60% o 100% sobre la tasa de interés resarcitorio -vigente a la fecha de consolidación del plan de facilidades de pago-, según el tipo de deuda que se trate.

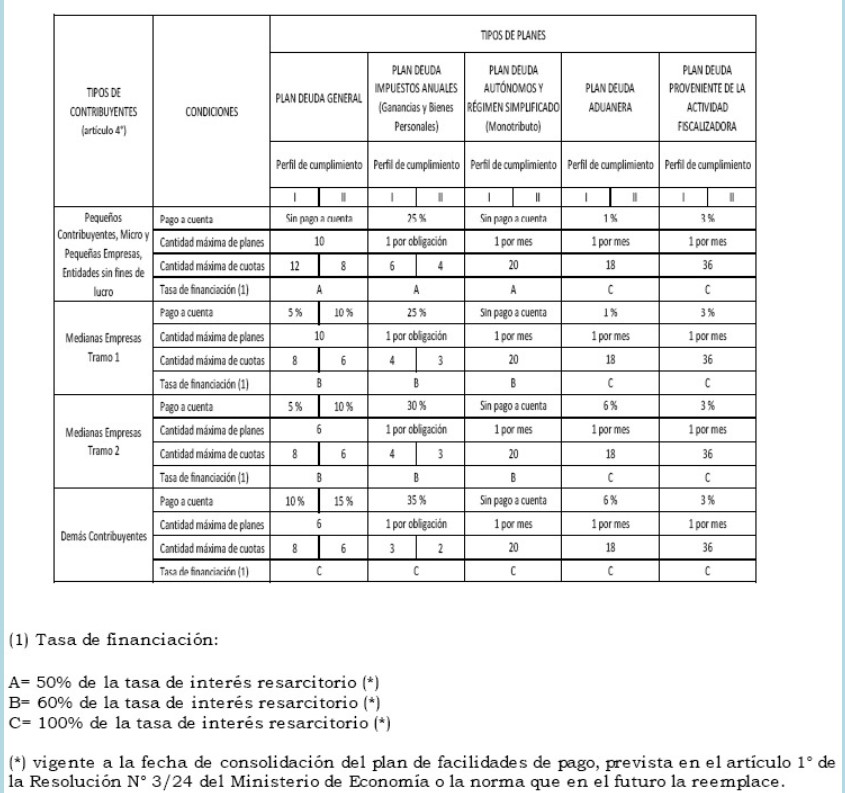

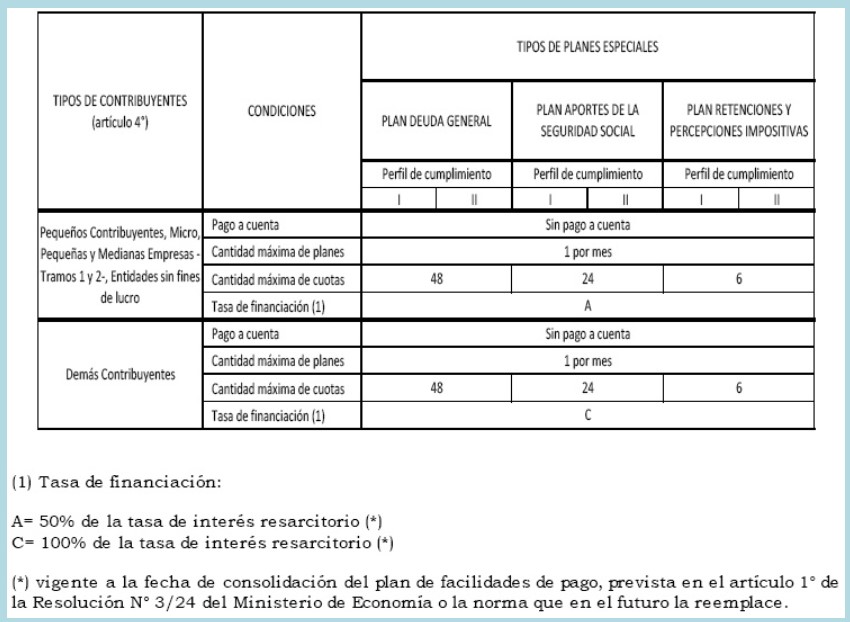

A continuación, compartimos los cuadros publicados en la RG AFIP 5321, ya modificados por la presente:

ANEXO RG AFIP 5321/23

CONDICIONES DE LOS PLANES DE FACILIDADES DE PAGO

A – PLAN POR DEUDA GENERAL, PLAN POR DEUDA DE IMPUESTOS ANUALES, PLAN POR DEUDA DE AUTÓNOMOS Y DEL RÉGIMEN SIMPLIFICADO (MONOTRIBUTO), PLAN POR DEUDA ADUANERA Y PLAN POR DEUDA PROVENIENTE DE LA ACTIVIDAD FISCALIZADORA.

B – PLANES ESPECIALES.

Se pueden consultar las tasas de interés resarcitorio de AFIP en el siguiente link de la página web del organismo:

https://serviciosweb.afip.gob.ar/genericos/calculoInteres/tasas-de-interes-generales/default.aspx

Estamos a disposición por cualquier consulta.

Estudio Robledo & Asoc.